الميزانية العمومية هي جزء من البيانات المالية لكيان يتم إنتاجه في فترة محاسبية والتي تظهر المركز المالي في نهاية الفترة .

قد يكون مصطلح الميزانية العمومية مألوفًا لمن هم في عالم المحاسبة.

تعد الميزانية العمومية جزءًا مهمًا من البيانات المالية للشركة ، والتي تحتوي على معلومات حول الأصول والخصوم وحقوق المساهمين في نهاية الفترة المحاسبية للشركة.

يجب أن يتم إعداد هذا التقرير من قبل كيان تجاري أو شركة لأنه يصبح دليلاً في اتخاذ قرارات العمل.

فهم الميزانية حسب المصادر المختلفة

- الميزانية العمومية على أساس المعرفة المحاسبية

A الميزانية العمومية أو بيان المركز المالي هي جزء من القوائم المالية للمنشأة التي تنتج في فترة محاسبية يظهر المركز المالي للمنشأة في نهاية تلك الفترة.

- بحسب مناور

على الميزانية العمومية هي التقرير أن يعرض الموارد الاقتصادية للشركة أو الموجودات والمطلوبات أو الديون، وحقوق أصحاب الشركات الذين جزءا لا يتجزأ من الشركة أو رأس المال المالك في وقت معين.

- وفقًا لجيمس سي فان هارن

الميزانية العمومية هي ملخص للوضع المالي للشركة اعتبارًا من تاريخ محدد يوضح إجمالي الأصول بالإضافة إلى إجمالي المطلوبات بالإضافة إلى إجمالي حقوق الملكية.

العناصر في الميزانية العمومية

1. الأصول / الممتلكات

الأصول / الأصول هي أصول مملوكة لكيان تجاري ، والتي يمكن أن تكون في شكل نقود ، ومبالغ مستحقة القبض ، وأرض ، وآلات ، وما إلى ذلك.

تنقسم أنواع الأصول إلى 3 أنواع وهي:

- الاصول المتداولة

- أصول ثابتة

- الأصول غير الملموسة.

2. الخصوم / الديون

الخصوم / الديون هي التزامات الشركة تجاه الأطراف الأخرى التي يجب دفعها ، على المدى القصير أو الطويل.

اقرأ أيضًا: أفضل ماركات دقيق القمح الموصى بهايمكن تقسيم الخصوم إلى قسمين ، وهما الخصوم قصيرة الأجل والخصوم طويلة الأجل.

3. حقوق الملكية

رأس المال أو حقوق الملكية هو المال أو السلع التي تستخدم كأساس لتنفيذ العمل.

حقوق الملكية هي الفرق بين الأصول مطروحًا منه الخصوم ، لذلك غالبًا ما يشار إليها باسم صافي الأصول.

وظائف الميزان المالي

تتمثل وظيفة الميزانية العمومية في المقام الأول في تقييم الوضع المالي للشركة ، وتوقع التدفقات النقدية المستقبلية وتحليل سيولة الشركة والمرونة المالية.

بالإضافة إلى ذلك ، تعمل الميزانية العمومية أيضًا على النحو التالي:

- أداة تُستخدم لتحليل التغيرات في الحالة المالية للشركة على أساس منتظم من سنة إلى أخرى.

لذلك ، من الميزانية العمومية يمكننا (الشركة) معرفة كيف يُنظر إلى تطور الشركة من خلال وضعها المالي.

- أداة لتحليل السيولة (قدرة الشركة على سداد الديون بأموال سائلة أو سائلة).

كيان تجاري بحيث يعرف قدرة الشركة على أداء التزاماتها بالأصول السائلة.

- أداة لتحليل قدرة الشركة على سداد الديون قصيرة الأجل قبل الاستحقاق.

تعتبر الميزانية العمومية مهمة للغاية لمعرفة ما إذا كانت الشركة قادرة على سداد ديونها قصيرة الأجل من خلال النظر إلى أصولها ومقارنتها بخصومها أو التزاماتها.

أشكال الميزان المالي

عند تقديم البيانات المالية ، تحتوي الميزانية العمومية على شكلين من أشكال العرض ، وهما نموذج Stafel (تقرير) و Skontro (حساب).

1. نموذج Skontro (الحساب)

تقدم الميزانية العمومية في شكل Skontro حسابات ثنائية أو جانبية.

على الجانب الأيمن هو عنصر المسؤولية ، الذي يحتوي على رأس المال والخصوم. وفي الوقت نفسه ، على الجانب الأيسر توجد الأصول ، أي جميع الحسابات المصنفة كأصول.

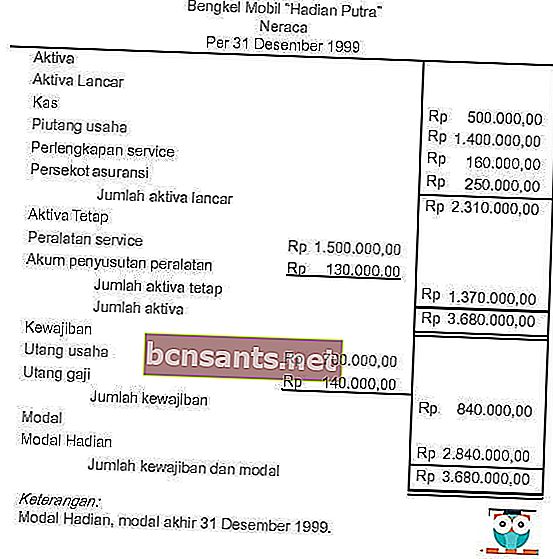

مثال على توازن شكل Skontro

Original text

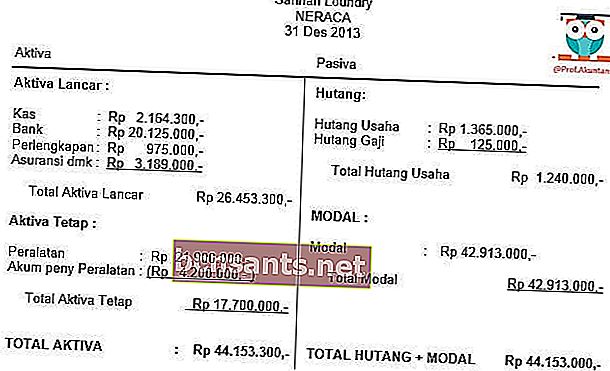

3. شكل الموظفين (تقرير)

يتم إجراء رصيد Stafel بشكل تسلسلي ، بدءًا من الأصول والخصوم ورأس المال.

نموذج الموظفين له شكل ممدود ومناسب للشركات ذات الحسابات المتعددة.

اقرأ أيضًا: وظائف الضرائب هي: الوظائف والأنواع [كاملة]مثال على الميزانية العمومية من Stafel